公告启事

1.水资源税是如何提出的?

2014年3月14日,习近平总书记在中央财经领导小组第五次会议中提出“节水优先、空间均衡、系统治理、两手发力”新时代水利工作方针,明确保障水资源的可持续利用,强化水资源环境刚性约束,坚持政府和市场“两手发力”,不断完善水资源管理体制机制。这为运用税收杠杆调节用水需求,完善资源有偿使用制度,加快建立绿色生产、绿色消费指明了政策导向。

2014年水资源税费改革列为落实中央关于保障水安全重要部署的任务之一。《中共中央关于全面推进依法治国若干重大问题的决定》要求“加快资源税改革”。

2015年《水污染防治行动计划》要求加快推进资源税税费改革工作。《中共中央国务院关于加快推进生态文明建设的意见》要求“加快资源税从价计征改革,清理取消相关收费基金,逐步将资源税征收范围扩展到占用各种自然生态空间”。

2016年5月9日,财政部和国家税务总局联合印发《关于全面推进资源税改革的通知》,要求逐步对水、森林、草场、滩涂等自然资源开征资源税。同日办法出台,明确在河北省开展水资源税改革试点。

2017年,党的十九大对加快生态文明体制改革、推进绿色发展作出了战略部署,明确指出“必须坚持节约优先、保护优先、自然恢复为主的方针,形成节约资源和保护环境的空间格局、产业结构、生产方式、生活方式”“推进资源全面节约和循环利用,实施国家节水行动”。

2017年11月24日,财政部、国家税务总局、水利部出台《扩大水资源税改革试点实施办法》,水资源税实行从量计征,征税对象为江、河、湖泊(含水库)等地表水和地下水。

2.为何要从水资源费到水资源税?

水资源费,指对城市中取水单位计收的费用,属于政府非税收入,全额纳入财政预算管理,作为开发利用水资源和水管理的专项资金。

我国在20世纪80年代初期,开始计收水资源费。截至2014年,年计收规模达到164亿元。但是水资源有偿使用制度存在一些问题:计收范围覆盖不全,计收标准偏低,征收率、用水计量率不高,促进水资源合理开发利用、节约保护的经济杠杆作用有待进一步发挥。

水资源税,指国家对使用水资源征收的税种。水资源税并非我国新设税种,而是已有30多年历史的资源税下的一个税目。考虑到我国水资源短缺、部分地区地下水超采严重等问题,可有效发挥税收杠杆作用、合理调节用水需求、促进水资源节约集约循环利用和生态环境保护的水资源税改革,呼之欲出。

与原水资源费相比,水资源税在纳税人、征税范围和税负上都没有变化,只是税额的计算方式有所改变,这既体现了加强水资源调节的立法宗旨,也没有增加纳税人正常生产负担,符合“税费平移”原则。但水资源税改革绝非简单的“税费平移”,相对于水资源费,水资源税的严肃性、权威性更强,纳税遵从度更高,可有效遏制水资源费漏征、少征、拖欠等现象,可更好地推动水资源有偿使用制度完善和落实,进一步体现国有资源有偿使用。

3.为何没在全国铺开,而是首先在河北试水?

主要是因为取用水资源涉及面广、情况复杂,为确保改革平稳有序实施,国家先在水资源匮乏、地下水超采严重的河北开展试点。在总结试点经验的基础上,将选择其他地区逐步扩大试点范围,条件成熟后在全国推开。

河北省是全国水资源最贫乏的省份之一,也是唯一没有大江大河过境的省份,水资源先天不足。同时,由于长期严重缺水,河北地下水超采总量及超采面积均占全国三分之一。由此引发了一系列民生、生态和地质灾害问题,水资源税改革迫在眉睫。

4.为何要将改革试点扩大到9个省区市?

我国水资源分布不均衡,北方水资源紧缺,尤其华北地区供需矛盾较大,其人均水资源量仅为全国平均的1/4,地下水超采总量及超采面积占全国1/2,是全国超采最为严重的地区。从首批水资源税改革试点省份河北的实践来看,改革已达到了初步效果,有效抑制了不合理用水需求,促进了水资源集约利用,具有试点扩围的条件。

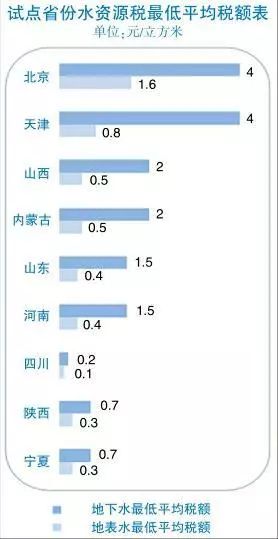

为充分发挥税收杠杆调节用水需求的作用,扩大改革试点以华北地区为主,同时选择试点意愿强、有典型代表性的其他省份。北京、天津、山西、内蒙古等4个省份位于华北地区,其他5个省份分布在东、中、西部,其水资源丰枯程度不一、取用水类型多样,具有一定代表性。

通过扩大试点,有利于进一步发挥税收杠杆调节作用,有效抑制不合理用水需求,促进水资源节约保护。同时为全面推开水资源税制度积累经验、创造条件。

5.纳税人及征收方是谁?

纳税人:直接取用地表水、地下水的单位和个人。

征收方:水资源税由省政府细化分类征收范围或提出征收标准建议,由税务机关征缴水资源税,由水行政主管部门承担取用水管理基础工作,纳税人依法办理纳税申报。水行政主管部门和税务机关建立工作配合机制,定期交换征税和取用水信息资料。

试点期间水资源税收入全部留归地方。

6.纳税原则有哪些?

——对取用地下水从高确定税额,同一类型取用水,地下水税额要高于地表水,水资源紧缺地区地下水税额要大幅度高于地表水。

——超采地区的地下水税额要高于非超采地区,严重超采地区的地下水税额要大幅度高于非超采地区。在超采地区和严重超采地区取用地下水的具体适用税额,由试点省份省级人民政府按照非超采地区税额的2~5倍确定。

——在城镇公共供水管网覆盖地区取用地下水的,其税额要高于城镇公共供水管网未覆盖地区,原则上要高于当地同类用途的城镇公共供水价格。

——对特种行业取用水,从高确定税额。

——对超计划(定额)取用水,从高确定税额。纳税人超过水行政主管部门规定的计划(定额)取用水量,在原税额基础上加征1~3倍,具体办法由试点省份省级人民政府确定。

——对超过规定限额的农业生产取用水,以及主要供农村人口生活用水的集中式饮水工程取用水,从低确定税额。

——对回收利用的疏干排水和地源热泵取用水,从低确定税额。

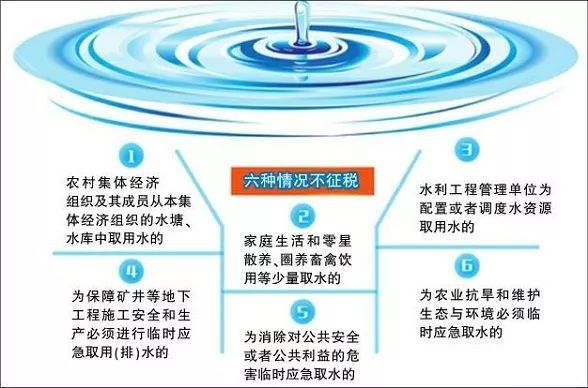

7.哪种情形可以不缴税?

8.哪种情形可予以免征或者减征?

(1)规定限额内的农业生产取用水,免征水资源税;

(2)取用污水处理再生水,免征水资源税;

(3)除接入城镇公共供水管网以外,军队、武警部队通过其他方式取用水的,免征水资源税;

(4)抽水蓄能发电取用水,免征水资源税;

(5)采油排水经分离净化后在封闭管道回注的,免征水资源税;

(6)财政部、税务总局规定的其他免征或者减征水资源税情形。

9.家里的水费会涨吗?

扩大水资源税改革试点采取差别征税政策,既抑制不合理用水需求,不影响社会基本用水需要。目前,水资源费是城镇公共供水终端水价的组成部分。水资源税改革试点期间,可按“税费平移”原则对城镇公共供水征收水资源税,不增加居民生活用水和城镇公共供水企业负担。

以北京市民家中的自来水缴费单为例,居民水价由基本水费、水资源费、污水处理费三块费用构成,改革后水价标准不变,但缴费单上列示的水资源费名目将不再出现。

改革也保障农业生产的合理用水。如对合理的农业生产取用水量予以免税,超过限额部分从低征税,不增加农民负担。

10.企业用水将会有什么变化?

此次改革试点大幅度提高了洗车、洗浴、高尔夫球场和滑雪场等特种行业的税额标准。水资源税差异化征收将利好再生水行业、工业废水零排放行业和农业节水行业。

特种行业企业首月平均税额为每立方米3.52元,平均税额较改革前提高近2.3倍。从水源结构来看,地下水、地表水平均税额分别为每立方米1.3元和0.43元,地下水平均税额是地表水的3倍。这有利于引导企业调整用水结构,提升节水技术,倒逼特种行业调整生产用水方式,主动加大节水设备投入力度,提高水资源综合利用水平,减少生产耗水量。

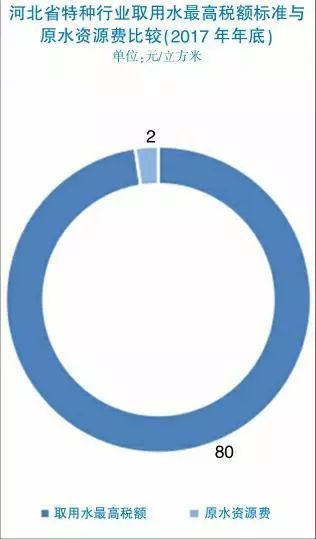

例如,在河北省地下水严重超采区,截至2017年年底,工商业取用水单位的税额标准最高为6元每立方米,是原水资源费的3倍;特种行业取用水最高税额标准达80元每立方米,是原水资源费的40倍。

北京沃特咨询有限公司 版权所有 京ICP备12020777号 客服热线:010-85763025

地址:北京市西城区白广路北口水利综合楼

E-mail:szy@sinowbs.org Copyright ©2012-2025 All rights Reserved

扫码关注

水利水务网